○白川町固定資産課税台帳の縦覧に関する取扱要領

(目的)

第1条 この要領は、地方税法(昭和25年法律第226号。以下「法」という。)第416条の規定に基づき町長が実施する土地価格等縦覧帳簿及び家屋価格等縦覧帳簿(以下「縦覧帳簿」という。)の縦覧事務に関し、白川町情報公開及び個人情報保護に関する条例(平成12年白川町条例第45号。以下「条例」という。)に定めるもののほか必要な事項を定める。

(縦覧期間及び場所)

第2条 縦覧帳簿の縦覧期間及び場所は、法第416条第3項の規定に基づき、町長があらかじめ公示するものとし、併せて町広報誌等により周知を図るものとする。

(縦覧時間等)

第3条 縦覧帳簿の縦覧にあっては、白川町の休日を定める条例(平成元年白川町条例第26号)第1条に規定する休日を除き、毎日午前8時30分から午後5時15分までとする。

(縦覧の対象)

第4条 縦覧は、縦覧帳簿によって行うものとし、次の2種類とする。

(1) 土地価格等縦覧帳簿 所在、地番、地目、地積、価格

(2) 家屋価格等縦覧帳簿 所在、家屋番号、種類、構造、床面積、価格

(手数料)

第5条 縦覧に係る手数料にあっては、これを徴収しない。

(複写)

第6条 縦覧帳簿の縦覧は、目視のみに限定し、複写や撮影は許可しない。

(縦覧できる者)

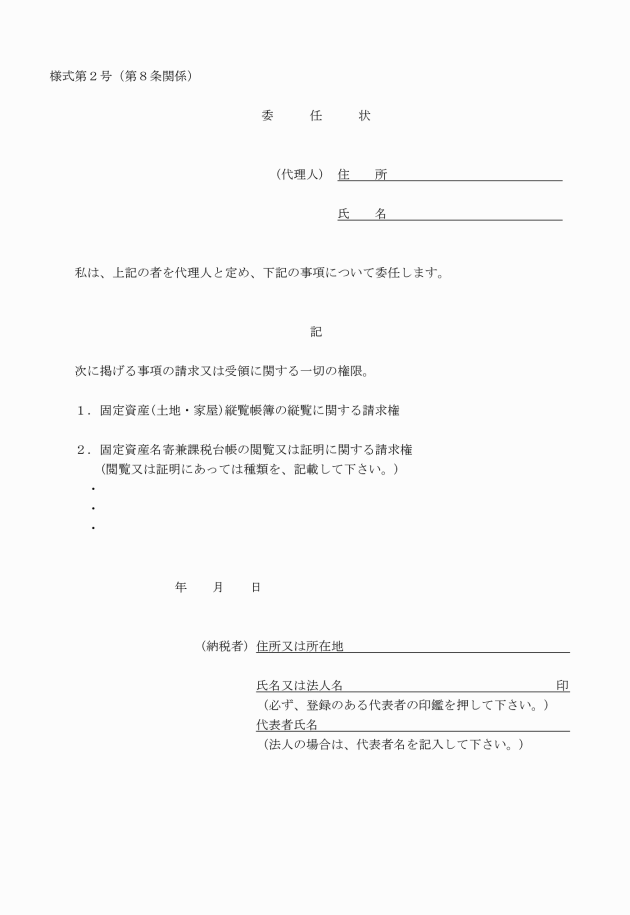

第7条 縦覧できる者は、固定資産税(土地及び家屋)の納税者に限る。この場合、納税者の同居の親族で納税者からの委任があると認められる者、当該納税者の代理人として委任状等を提示したものを含む(以下「縦覧できる者」という。)。なお、土地の納税者は土地、家屋の納税者は家屋、両資産の納税者は土地・家屋両方の縦覧帳簿の縦覧をすることができる。

(縦覧の具体的運営)

第8条 縦覧にあっては、縦覧会場において行うこととし、役場本庁にあっては閲覧業務と区分する必要があることから、応接室等において行うなど通常の窓口業務と分けて実施することとする。

2 縦覧に係る事務を行うにあたっては、納税者が所有する自己の土地及び家屋の課税内容等の開示(「閲覧」(各種証明を含む。)という。)又は、縦覧帳簿の開示(「縦覧」(目視のみ。)という。)の区別を最初の段階で判定し、対応するものとする。(別紙1参照)

(1) 受付事務

ア 受付

最初に来庁者に用向きを確認し、縦覧できる者であるかどうかの確認を行うこと。

イ 確認事務

確認の方法は、原則として次のように行う。

・納税通知書又は課税明細書等の関係書類の提示を求める。

・上記の書類を持参していない場合は、身分証明書(運転免許証等)の提示を求め、住所・氏名を確認した上、その者に所有資産の所在等を尋ね、その内容を課税資料等により確認し、その者が縦覧できる者であることを確認する。

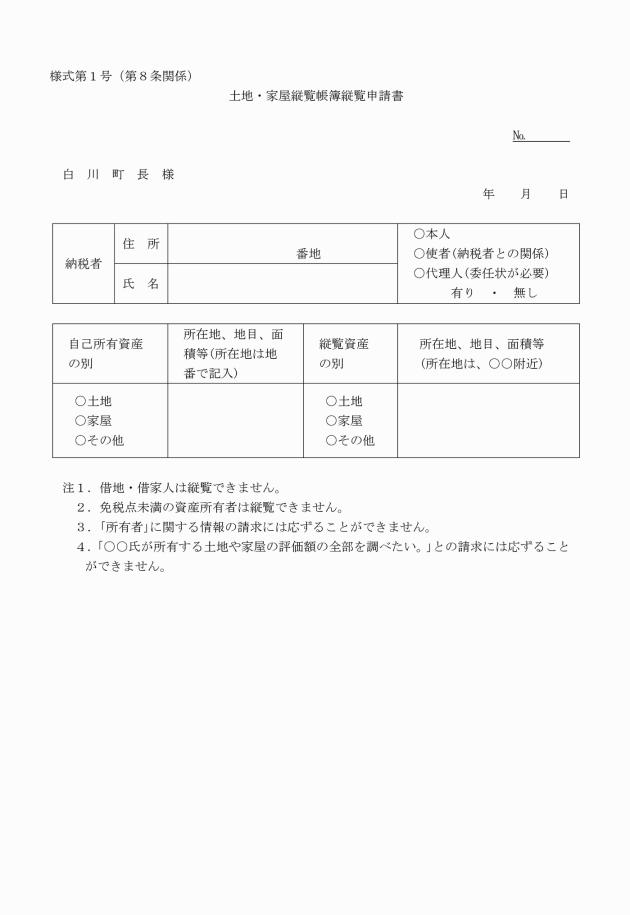

ウ 縦覧申請書の交付

エ その他

来庁者が縦覧できない者の場合や縦覧できる者であることが確認できない場合は、当該縦覧制度の説明を行い適切な対応を図り理解を求める。また、従来の縦覧制度のつもりで来庁している者に対しては、閲覧制度により対応する。

(2) 縦覧事務

ア 縦覧帳簿は、原則自由に縦覧させるものであるが、係員の面前で縦覧させ、帳簿の紛失、汚損、盗難等を防ぐよう十分注意する。

イ 縦覧できる者が容易に資産の特定ができるよう、住宅地図を備え付けるなど便宜を図る。

ウ 縦覧できる者からの問い合わせに対しては、他人の資産に付随する個人情報を不用意に開示、説明することがないよう慎重に受け答えを行う。

エ 会場が混雑している場合には、特に一定の人が長時間縦覧帳簿を占有するようなことがないよう、事前に理解と協力を求めておく。

オ 縦覧帳簿を縦覧した際に、縦覧関係者が内容をメモできるようなメモ用紙を備えておく。

(3) 相談事務

ア 縦覧関係者からの質問、申立等に対しては、懇切丁寧に説明し理解と協力を得られるよう努める。

イ 今回の縦覧制度の変更に伴い、他人の資産との比較において説明を求められる場合が想定される。この場合、不用意に個人情報を開示することによって他人のプライバシーを侵害しないよう、的確な状況判断のもと説明に努める。

ウ 縦覧者に対する説明事項は下記のとおりとする。

・固定資産税制度、固定資産の評価及び賦課についての説明

・新しい縦覧制度の意義と目的、縦覧帳簿の内容の説明

・固定資産課税台帳登録事項、評価額の説明

・評価額の算出過程に関する資料開示と説明

・関係者の苦情申立事項の調査、記録

・審査の申出についての手続等の説明と教示

・その他固定資産税に係る相談の応答

エ 納税者自身が所有する資産の説明の際には、必要に応じて公開路線図や鑑定評価書、地積図、その所有資産の平面図等評価資料、家屋再建築費評点計算書などを開示して理解を求める。

オ 評価内容に疑義があるとして、審査の申出のできる納税者からの苦情や不服に関しては、速やかに再調査を行い、苦情、不服の解消に努めるとともに審査の申出に適切に対応できるよう十分留意する。

カ 地代又は家賃に関連する質問、照会等については、関係課と十分連絡のうえ、みだりに事案に介入することがないよう円滑に調整、対応するものとする。

(4) 縦覧者数の把握

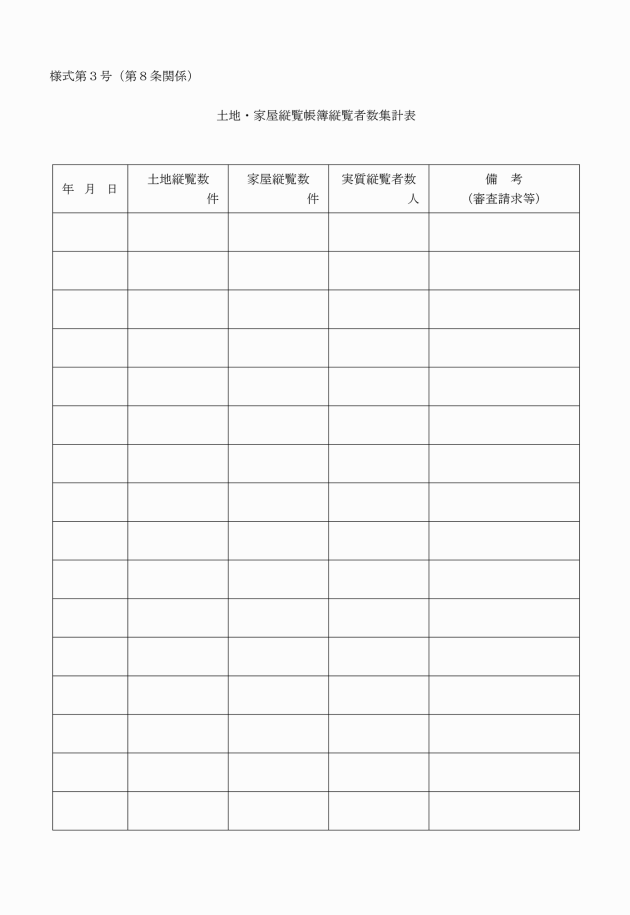

縦覧者数については、縦覧申請書により土地及び家屋の資産別に毎日把握し、集計表(様式第3号)に記載しておく。

附則(平成28年3月29日訓令乙第3号)

(施行期日)

1 要領は、平成28年4月1日から施行する。

(経過措置)

2 この要領の施行の際、この要領による改正前の様式第3号による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。